El año 2017 ha sido el del despegue definitivo del sector inmobiliario en España, después de la larga crisis sufrida tras el estallido de la burbuja inmobiliaria, hace una década. Si, entre 2008 y 2013 tuvo lugar la reestructuración del sector, con un fuerte ajuste de precios y la reducción del número de operaciones hasta mínimos históricos, en 2014 el sector se estabilizó y comenzó un suave crecimiento a partir de 2015, que se ha traducido en 2017 en fuertes subidas, especialmente en el segmento residencial, fundamentalmente en las grandes ciudades, debido a la fortaleza de la demanda y a la escasa oferta existente. Y si nada lo trunca, en 2018 se mantendrá la tendencia alcista.

Introducción

El sector inmobiliario, junto con el de la construcción, han tenido históricamente una contribución significativa en el crecimiento de la economía española, especialmente notable durante la etapa de auge que tuvo lugar entre 2001 y 2008, antes de la crisis del sector financiero y del estallido de la burbuja inmobiliaria.

Entre 1998 y 2007, la contribución directa de la construcción y la actividad inmobiliaria al crecimiento económico (Valor Añadido Bruto), el empleo y la Formación Bruta de Capital Fijo fue, en promedio anual, superior al 20%, y si se considera el efecto arrastre de los sectores ligados a ellas, se eleva hasta el 35%. Entre 2008 y 2014 se produjo una fortísima caída de la actividad, y desde 2015 ha venido creciendo suavemente hasta representar en la actualidad algo menos del 6%, tanto del PIB como de la ocupación.

La actividad de promoción inmobiliaria agrupa a un total de 170.668 empresas, en su mayoría PYMES sin asalariados (el 71%), que generan una facturación anual de 9.786.992.475 euros, según el ranking de El Economista, si bien la cifra de negocio de la primera tan solo supone el 4,56% del total, y la del conjunto de las diez primeras el 12,60%, lo que da una idea de la atomización del sector y del tamaño de las empresas que lo forman.

La última crisis ha tenido efectos positivos para el sector inmobiliario, que ha debido acometer una reestructuración forzosa, en tamaño y en ajuste de precios, a todas luces sobrevalorados, como lo prueba que cayeran entre un 35 y un 50% según productos y zonas. Tras el ajuste vino la estabilización, más larga e intensa de lo deseado, pero absolutamente necesaria, para dar paso a un sector más reducido, más profesionalizado y menos endeudado, menos dependiente de la financiación ajena, en particular la bancaria.

El Sector Residencial

El segmento residencial, la vivienda, es el que realmente determina la situación del sector inmobiliario. En España, con un parque de 25.492.335 viviendas, para una población de 46.445.828 habitantes y 18.406.100 hogares, la vivienda constituye un objeto de deseo, además de una necesidad, para la inmensa mayoría de la población, con una demanda que supera varias veces a la oferta, si bien en buena medida se trata de una demanda insolvente, pues son bien conocidas las dificultades de acceso a la vivienda para amplias capas de la población, en particular para los jóvenes y las de primer acceso.

Son dos las diferencias significativas en materia de vivienda que tiene España con otros países de la UE: por un lado la proporción entre viviendas principales (19.113.128 unidades) y viviendas secundarias (6.379.207 unidades), que representan una cuarta parte del total de las existentes, y por otro el porcentaje de viviendas en propiedad, el 77,6%, frente a una media del 69,5% en el conjunto de la UE, muy lejos de Alemania (51,9%) o Reino Unido (63,5%).

Es por ello que se dice que España es un país de propietarios y que la insuficiencia de un parque de viviendas en alquiler supone un lastre para el mercado de trabajo, al dificultar la movilidad laboral, absolutamente necesaria para ajustar la oferta y la demanda de empleo en determinadas zonas o épocas del año, en una economía como la española, fuertemente influenciada por la estacionalidad.

Las cifras de producción y venta de viviendas se encuentran aún muy lejos de los máximos alcanzados en los años previos a la crisis, pero las estimaciones para 2017 demuestran que la recuperación es un hecho y que su consolidación tendrá lugar en los próximos años, entre 2018 y 2020, en que la producción anual se situará en el entorno de las 150.000 unidades, cifra en la que existe un consenso generalizado entre los agentes del sector que debería constituir el mínimo razonable para cubrir la demanda sin provocar tensiones al alza sobre los precios de la vivienda y, lo que es más importante, en el precio del suelo, la materia prima imprescindible para los desarrollos inmobiliarios.

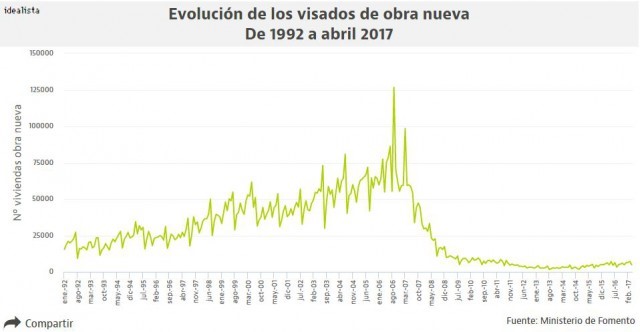

Gráfico 1. Evolución de los visados de viviendas de obra nueva

Fuente Ministerio de Fomento e Idealista

Si en el año 2006, que marcó el máximo histórico, las compraventas de vivienda ascendieron a 955.186 unidades, de las que 410.192 fueron nuevas (el 42,94%), y el número de visados de obra nueva ascendió a 865.561 viviendas, ha tenido que transcurrir una década para que en 2017 nos aproximemos a las 500.000 viviendas vendidas y a los 80.000 visados, cifras como puede verse que apenas superan el 50% de compraventas y no llegan al 10% de visados desde máximos.

Algunas puntualizaciones son necesarias para conocer mejor la situación del segmento residencial:

- dos terceras partes de las compraventas totales se concentran en cuatro Comunidades Autónomas: Andalucía el 18,5%, Cataluña el 16,7%, Comunidad Valenciana el 14,8% y Madrid el 14,7%.

- no llegan al 10% del total las compraventas de viviendas nuevas, de forma que la mayoría de las transacciones son de viviendas usadas.

- las transmisiones de viviendas que cuentan con algún tipo de protección pública apenas superan el 11% del total de compraventas de viviendas de obra nueva.

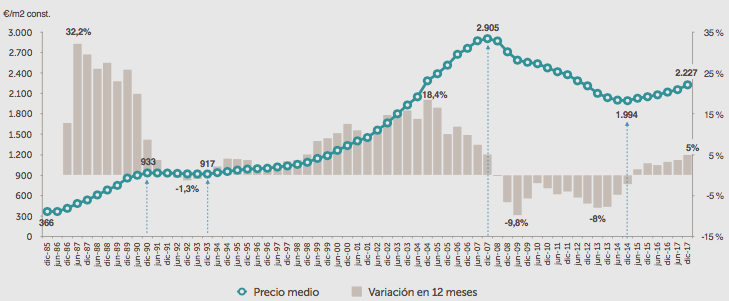

- el precio medio de la vivienda nueva en capitales de provincia al cierre de 2017, según estimaciones de Sociedad de Tasación, se sitúa en 2.227 €/m2, lo que supone un incremento del 5% respecto de 2016 y confirma la tendencia al alza, aproximándose paulatinamente a los niveles precrisis (2.905 €/m2 en 2007), que se alcanzarían a finales de 2018 o todo lo más en 2019.

Gráfico 2. Evolución del precio de la vivienda nueva y variaciones anuales

Fuente Sociedad de Tasación

- el precio medio distorsiona la información, pues en el resto de ciudades baja hasta los 1.580 €/m2, registrando un incremento del 1,6% respecto de 2016. Por Comunidades Autónomas el recorrido oscila desde un máximo de 3.452 €/m2 en Cataluña, hasta un mínimo de 1.148 €/m2 en Extremadura, pasando por los 3.167 €/m2 en Madrid.

- estas diferencias en los precios de compraventa se observa no solo entre ciudades grandes y pequeñas, sino también dentro de una misma ciudad, donde existen zonas sobrecalentadas en las que los precios han subido en 2017 por encima del 15%, alertando del riesgo de mini o micro burbujas, con mercados a distintas velocidades, según el producto y la zona de que se trate.

- el esfuerzo para la adquisición de una vivienda, en términos de años de salario bruto, al cierre de 2017, requería 7,6 anualidades, muy lejos de los 13,7 que se necesitaban en 2006, el máximo del ciclo anterior, pero también muy lejos de los 5,0 que consideran los estándares internacionales.

Pero, si en 2008 tuvimos que enfrentarnos a la dura realidad de que España sufría una burbuja inmobiliaria, en 2017 hemos asistido a un incremento tan espectacular del precio de los alquileres de viviendas que permite decir que ha sido el año del alquiler. En efecto, el informe elaborado por Idealista, el primer portal inmobiliario español, refleja que ha subido el 18,4% respecto de 2016, con subidas en todas las capitales con las únicas excepciones de Cáceres y Cataluña, que habría registrado una ligera disminución del 2,4%, en parte debido a la incertidumbre política existente.

Entre las razones que explicarían este fortísimo aumento de las rentas por alquiler de viviendas se encuentran las dos siguientes: la rentabilidad directa, tradicionalmente una de las más bajas, se situaba en niveles de entre el 3 y el 4,5%, dependiendo de la tipología y ubicación de la vivienda, mientras que en 2017 la rentabilidad directa por alquiler ha alcanzado tasas de entre el 8 y el 10%.

La otra razón, no menos importante, deriva de los denominados alquileres para uso turístico, que se han impuesto sobre todo en las grandes ciudades, y especialmente en el centro histórico, suponiendo una alternativa para los turistas ocasionales y una fuente de rentabilidad para los propietarios, que ven como duplican e incluso triplican sus ingresos si utilizan esta modalidad frente al alquiler tradicional, dando lugar a un proceso que ha venido en denominarse gentrificación y que ha movilizado a los ayuntamientos y comunidades autónomas para tratar de regular esta actividad que, en buena medida, escapa a su control, limitando la duración de los alojamientos, entre otras medidas.

Inversión No Residencial

La inversión en inmuebles no residenciales ha tenido un comportamiento asimétrico durante 2017, para cerrar en una cifra cercana a los 11.900 millones de euros (13.989 millones si se computa la inversión en activos residenciales), registrando incrementos en todos los segmentos de mercado, a excepción de las oficinas que sufrieron un descenso del 20% respecto de 2016. Las operaciones se ralentizaron en el tercer trimestre y especialmente en el cuarto, poniendo de manifiesto lo que algunos expertos y las previsiones del Gobierno y los principales organismos internacionales pronostican: la desaceleración de la economía española en 2018 y 2019, después de tres años de crecimiento del PIB por encima del 3%, frente a una previsión del 2,4% en 2018 y del 2,1% en 2019.

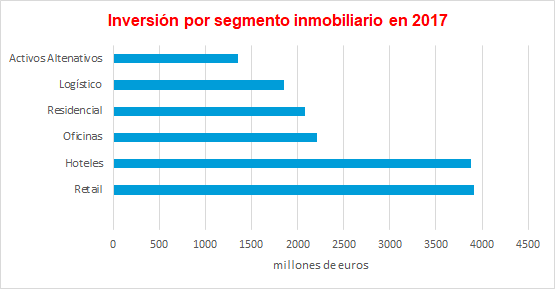

Gráfico 3.- Inversión por tipo de producto

Fuente JLL

El producto que atrajo mayor volumen de inversión fue el retail, con 3.909 millones, seguido por los hoteles con 3.875 millones, oficinas con 2.210 millones, logístico con 1.353 millones, y otros productos alternativos, como son las residencias de estudiantes, que alcanzaron los 561 millones de euros de inversión, diez veces más que en 2016. La cifra final debe considerarse de forma muy positiva, por cuanto las cifras obtenidas en 2015 y 2016 respondían a un período de precios históricamente bajos de los inmuebles destinados a la inversión, que procuraban elevadas rentabilidades a los inversores, mayoritariamente extranjeros –fondos oportunistas-, atraídos por un sector paralizado desde hacía varios años. A medida que van desapareciendo las oportunidades, se transforma el panorama, retirándose aquellos y dando paso a otro tipo de fondos, los denominados valor añadido, que paulatinamente preceden a los core y core plus, clasificación que se corresponde con los niveles de riesgo y rentabilidad (TIR) que asumen.

Fondos De Inversión Extranjeros

Los fondos de inversión internacionales han sido los grandes dinamizadores del mercado inmobiliario español en 2017, junto a las SOCIMIs, al haber puesto precio y adquirido las carteras de deuda con colateral inmobiliario de las entidades financieras, contribuyendo al saneamiento del sector financiero, habiéndose convertido en los impulsores de la nueva generación de promotores inmobiliarios, que han transformado por completo el sector, aportando capital, transparencia y profesionalización al sector.

El último cálculo disponible aproxima el valor bruto contable de las transacciones realizadas en 2017 a la cifra de 60.000 millones de euros, casi triplicando los 22.000 millones alcanzados en 2016. La principal operación cerrada en España y en Europa en 2017 fue realizada por el fondo de inversión estadounidense Blackstone, adquiriendo a Banco Santander por 5.100 millones de euros el 51% de todos los activos tóxicos de Banco Popular, con un valor bruto de 30.000 millones de euros.

La otra gran operación fue protagonizada por el también fondo de inversión estadounidense Cerberus, al adquirir por 4.000 millones de euros la sociedad inmobiliaria Anida y otros activos propiedad de BBVA, con un valor bruto de 13.000 millones de euros.

Las entidades financieras luchan por deshacerse de los activos inmobiliarios tóxicos, pero no lo hacen de forma completa y definitiva, pues deciden mantener unas participaciones significativas de control en las nuevas entidades que se crean, sin duda porque confían en que a medio plazo las inversiones inmobiliarias volverán a procurarles elevadas rentabilidades.

En conjunto, los fondos internacionales presentes en España son propietarios de 80.000 viviendas, y el mercado ya descuenta su próxima puesta en el mercado de alquiler, habida cuenta que en su mayoría cuentan con excelentes localizaciones, en las grandes ciudades y en zonas de gran afluencia turística, lo que les permitirá rentabilizar su inversión en los próximos años.

Vehículos de inversión inmobiliaria: las SOCIMIs

También 2017 ha sido el año de las SOCIMIs –Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario-, la versión española de los REITs –Real Estate Investment Trust-, vehículos de inversión nacidos en Estados Unidos en la década de los ´60, posteriormente trasladados a Europa.

Las SOCIMIs fueron creadas en España mediante la Ley 11/2009, con la finalidad de impulsar nuevos modelos de inversión en el sector inmobiliario, para inmuebles destinados al alquiler, pero tuvo que ser reformada mediante la Ley 16/2012, debido a que en sus tres primeros años de existencia su acogida fue nula, no habiéndose creado ninguna sociedad al amparo de la nueva figura.

Tras las modificaciones introducidas en 2012, sus importantes ventajas fiscales han atraído a los inversores, y desde 2013, año de la primera salida a bolsa en el MAB –Mercado Alternativo Bursátil– de una SOCIMI, su número no ha dejado de crecer, hasta alcanzar en 2017 la cifra de 47 SOCIMIs cotizadas en el MAB (17 incorporadas en 2017), más otras 5 que cotizan en la Bolsa de Madrid, 3 en el mercado continuo y 2 en el IBEX-35.

Los retos más importantes que tienen por delante son llegar al inversor particular, puesto que todavía hoy su número de accionistas es muy reducido, así como ganar liquidez, debido a lo estrecho del mercado, ya que los pequeños y medianos inversores prefieren hacerlo de forma directa, en lugar de a través de un vehículo colectivo, como son las SOCIMIs, que permite diversificar las inversiones y diluir los riesgos, a la vez que recibir dividendos regularmente y dotar de liquidez a sus inversiones en activos, por definición, ilíquidos. Probablemente sea así por desconocimiento de su funcionamiento y por una falta de confianza generalizada.

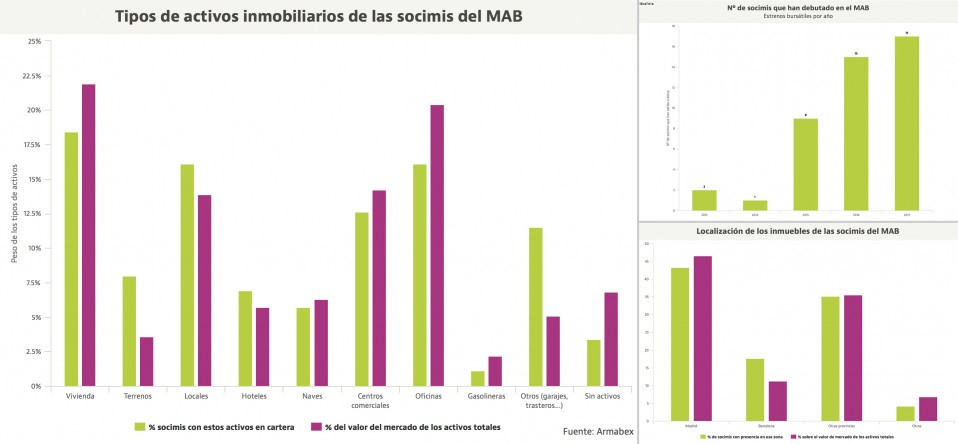

Aunque en un principio las SOCIMIs invertían en todo tipo de inmuebles aptos, con el tiempo han ido orientándose hacía la especialización, sobre todo las grandes cotizadas en el mercado continuo y el IBEX. Así, Merlin Properties e Inmobiliaria Colonial están centradas en oficinas, como también lo está Axiare Patrimonio, en proceso de ser opada por Inmobiliaria Colonial, mientras que las dos restantes lo están en hoteles, Hispania Activos Inmobiliarios, y en centros comerciales, Lar España. Este mismo proceso de especialización se está observando en el MAB, donde ya existen SOCIMIs centradas en el segmento de residencias de estudiantes o gasolineras, además de estarlo en los más tradicionales, como viviendas, oficinas u hoteles.

Gráfico 4.- Tipos de activos inmobiliarios de las SOCIMIs del MAB

Fuente Armabex

Habida cuenta que las primeras SOCIMIs se constituyeron en 2013, que desde entonces han realizado un notable esfuerzo inversor aprovechando las oportunidades que existían en el mercado, y que han de transcurrir un mínimo de tres años desde la adquisición de los inmuebles hasta su venta, han acelerado en 2017, aprovechando la mejoría del mercado, la desinversión en activos no estratégicos, para centrarse en aquellos que forman parte de sus carteras especializadas, y es previsible que en 2018 veamos más operaciones de desinversión que de nuevas adquisiciones, para materializar plusvalías y repartir dividendos entre sus accionistas, además de operaciones corporativas para ganar crecimiento no orgánico.

Conclusiones

- El saneamiento del sector inmobiliario español está concluido, tras la desaparición de los promotores tradicionales que han dado paso a unos nuevos actores, mucho más profesionalizados, adecuadamente capitalizados, y con un componente más financiero frente al modelo anterior, basado fundamentalmente en la experiencia acumulada y la intuición.

- La crisis ha dado lugar a un proceso de selección y concentración empresarial, con un cierto riesgo de funcionamiento oligopolístico en la oferta, pese a ello el sector sigue estando muy atomizado y mayoritariamente compuesto por PYMES y sociedades sin actividad.

- Los nuevos promotores aportan rigor y transparencia a un sector precisamente caracterizado por su falta y las entidades financieras han actualizado sus políticas de concesión de préstamos para evitar incurrir en situaciones similares a las sufridas en el ciclo anterior.

- Los economistas debemos ser parte imprescindible en el sector inmobiliario, para contribuir a mejorar la gestión, formación, investigación y análisis, y en 2017 el Colegio de Economistas puso en marcha el Foro de Economistas Inmobiliarios, configurándose como un foro de reflexión y debate de referencia en el sector.

- Resulta absolutamente necesario que las administraciones públicas simplifiquen los trámites urbanísticos y agilicen el proceso de concesión de licencias y autorizaciones, que suponen una carga muy importante para los promotores, en ocasiones inviabilizando los desarrollos. Y, por supuesto, facilitando la puesta de suelo en el mercado, el factor que más influencia tiene sobre precio final de la vivienda.

Igualmente importante resulta reducir la tributación que actualmente grava las operaciones inmobiliarias que, en conjunto, pueden suponer el 25% del precio total de una vivienda, entre impuestos locales, autonómicos y estatales.

Autor: Julián Salcedo Gómez

Coordinador del FORO DE ECONOMISTAS INMOBILIARIOS