Hay que señalar que la GRSCC no es una cuestión únicamente de las empresas, sino que la administración pública está comprometida con estas cuestiones. Su ámbito de aplicación es variado, así como su propósito. Por ejemplo, con las normas que afectan al sector financiero, se espera que ayuden a recuperar la confianza en el sector, dañada en la crisis financiera. En general, en el gobierno corporativo, hay una vertiente que favorece la estabilidad de las empresas y entidades, y otra que contribuye al crecimiento sostenible de la economía, con una visión integrada de buenas prácticas y eficiencia económica.

Este artículo tiene, pues, una visión aplicable a todo tipo de empresa no regulada y fundaciones. En cursos sobre el particular hemos visto experiencias de empresas del sector público a las que pueden aplicarse estos principios de manera muy provechosa.

La GRSCC por empresas que no tienen obligaciones legales al respecto

Una idea que surge en torno a las empresas no cotizadas, que llevan a cabo buenas prácticas de gobierno corporativo y de responsabilidad social corporativa (RSC), es que no están obligadas a hacerlo, y por tanto sus iniciativas son más puras y espontáneas, y abordan de forma natural la gobernanza. Vemos, además, que la responsabilidad social corporativa es la otra cara de la moneda del gobierno corporativo y el cumplimiento, dando lugar conjuntamente a una cultura de empresa.

Los motivos por los que se hace esto pueden ser por tradición familiar, herencia de un fundador o una fundación, y como imagen de marca y para posicionarse favorablemente en un mercado. También implica un intento de formalizar unas relaciones con los empleados y los clientes, que respondan a los principios de la empresa. La implementación de la RSC es el cambio de un mundo que se mueve sólo en torno al capital (los medios de producción) a un mundo que se mueve también en torno a las personas (trabajadores y clientes), y que puede considerarse como una forma de capitalismo social.

Estos planteamientos nos resultan interesantes, porque corremos el riesgo de desvirtuar la GRSCC, convirtiéndola en un conjunto de reglas o normativa que hay que cumplir -dentro de la que figuran unos principios generales que emanan de los órganos de gobierno y que deben observarse-, pero cuyo sentido no se ha transmitido a la manera cotidiana de funcionar de la empresa. La diferencia está en considerar la GRSCC como una carga u obligación, o aprovecharla como una herramienta estratégica para el éxito de la empresa. Como las empresas a que nos referimos no tienen ninguna obligación al respecto, entienden la GRSCC en este sentido de una ventaja para funcionar mejor y competir.

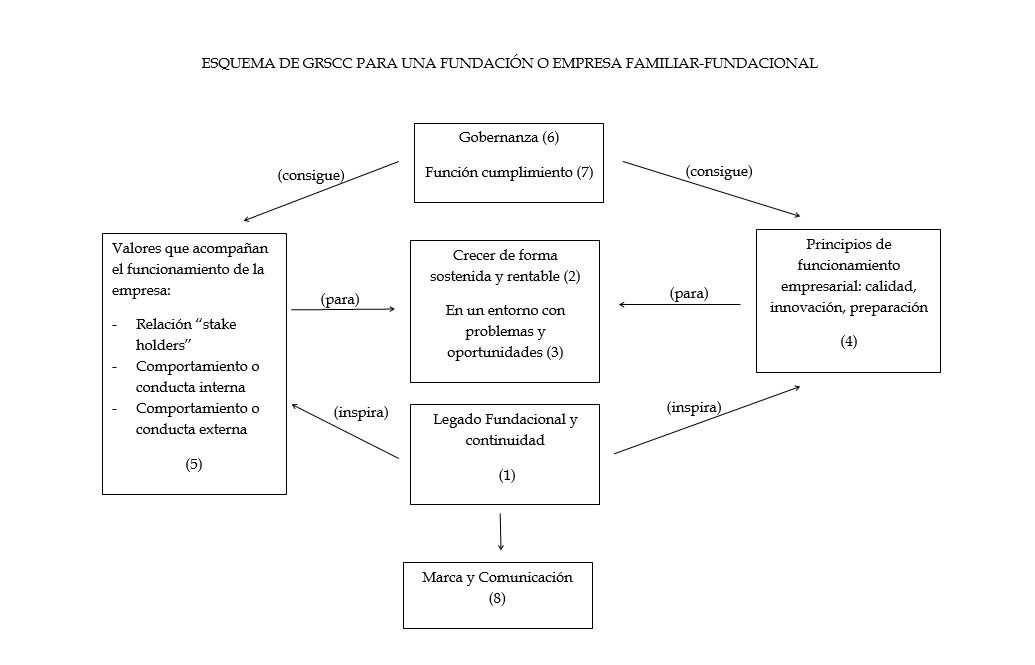

Fundaciones: un esquema que recoge desde principios fundacionales a eficiencia de negocio

En el esquema que hemos construido, y teniendo en cuenta la singularidad de una fundación, se identifican siete puntos. Hablamos de empresa, entendiendo que la empresa tiene como accionista principal a una fundación. Pero también puede entenderse aquí que la entidad es un museo, que también tiene en parte un sistema de funcionamiento empresarial. En España existen las fundaciones bancarias, que se caracterizan por ser las accionistas de referencia de una entidad bancaria.

El 1 es el “Legado” de la empresa (que supuestamente recoge el espíritu fundacional de la empresa o entidad). El principal mensaje del legado es sin duda el mantenimiento de la continuidad de la empresa. En el punto 2 se recoge que la empresa ha de crecer de forma sostenida y rentable. En el 3, que el entorno en que operamos presenta riesgos para esta continuidad, y también oportunidades para el desarrollo de la empresa; esta manera de verlo supone una forma positiva de implicarse en el entorno en el que se trabaja. En el punto 4 se recogen unos principios de funcionamiento empresarial para hacer sostenible el legado, y que hacen referencia a: calidad, innovación y preparación de los recursos humanos. En el 5, hay unos valores que acompañan al funcionamiento empresarial, y se definen en la RSC; son valores en sí mismos fundamentales para el crecimiento y rentabilidad, que suelen referirse a: relaciones con cuantos tienen interés en la empresa, como accionistas, empleados, clientes y proveedores; y también a principios y pautas de comportamiento interno y hacia el entorno social. El punto 6 es sobre la buena gobernanza, que exige un sistema de funcionamiento del consejo de administración –aunque sea un pequeño consejo en una empresa de dimensión media; o un patronato en su caso- que está en esencia dirigido a que los puntos 1 a 5 anteriores funcionen adecuadamente y se cumplan. En el 7 la función de cumplimiento supone vigilar que los puntos 1 a 4 se cumplan según el sistema de funcionamiento que se recoge en 5. Por último, en el punto 8 se establece que la comunicación es la forma de presentar todo lo anterior.

En filosofía social se habla de una ontología, que aquí sería el ser o sentido fundacional; una ética, o manera de actuar; y una estética, o presentación, que es la comunicación. La trascendencia social se consigue con el buen funcionamiento de la empresa, y con la comunicación, en esta línea de “Ser”-“Hacer”-“Contar”. La comunicación así entendida no es publicidad, sino la integración de tres conceptos: “Propagar”-“Retroalimentar”-“Participar”. Aunque esto se refiere principalmente a las relaciones con el entorno, sería interesante plantearnos a la luz de estas ideas las relaciones de los empleados con la dirección de la entidad o empresa, individualmente y mediante los sindicatos, y las coincidencias y contradicciones que se pueden presentar.

Las expectativas de los “stake holders”, y la comunicación de estos principios corporativos

Se plantea también la cuestión de cómo satisfacer las expectativas de cuantos tienen interés en la empresa o entidad, para lo cual hay que gestionar de manera integral los impactos del entorno. La idea de pensar en el futuro está ligada a esta gestión del entorno donde se presentan expectativas –de accionistas, clientes, empleados, principalmente, pero también de instituciones y empresas proveedoras con los que nos relacionamos-, riesgos y oportunidades. El concepto de crear valor se amplía desde el valor añadido a la producción, al valor social que aporta. Cuando se trata de una actividad fuertemente regulada y sujeta a supervisión, como puede ser una fundación bancara, hay que cumplir también las expectativas de reguladores y supervisores respecto a estas cuestiones de GRSCC, que no se anticipan simplemente por el análisis de la normativa, sino a través de la implementación de las mismas. En empresas del sector público, donde pueden plantearse posiciones encontradas por las diferentes visiones políticas, los principios sobre los que se ha creado la empresa o entidad y su misión, deben prevalecer a largo plazo sobre las decisiones a corto–salvo modificaciones que se introduzcan en esos principios-.

La otra línea de pensamiento y acción es cómo se comunica todo esto. Cómo se comunica que se pretende que la empresa o entidad sea sostenible a largo plazo para satisfacer las expectativas de todos los agentes que tienen interés en la misma (“stake holders”), y que se gestiona de manera integral los impactos del entorno. Porque la desaparición de la empresa es una posibilidad en un mundo incierto y con riesgos imprevisibles, y la sobrevivencia se logra por la adaptación y la innovación. Se piensa que una buena gobernanza, RSC, y un sistema de cumplimiento contribuyen a estos principios de duración en el tiempo que están en la base de cualquier proyecto fundacional. Los reguladores y supervisores –en su caso- también descansan en este triángulo de GRSCC como garantía de estabilidad financiera, control y gestión más eficaz de los riesgos, y crecimiento ordenado de las entidades.

La consideración del concepto de creación de valor y de empleo es especialmente interesante, pues son compromisos que se espera generen valor añadido, más allá de la rentabilidad y el crecimiento de la empresa o entidd. El valor añadido se identifica con la satisfacción de las expectativas de los “stake holders” que hemos mencionado. Desde este punto de vista es una cuestión funcional, e incluso podría buscarse una métrica para valorar estas expectativas y su satisfacción. Por ejemplo, el accionista puede tener una expectativa sobre el dividendo, lo que resulta relativamente fácil de medir, pero también sobre otros indicadores que se establecieran para recoger el propósito fundacional, como pueden ser la imagen de marca, o la política de empleo, o determinados indicadores de compromiso con el entorno en que se encuentra la entidad. Se utilizan expresiones como: “modelo de empresa apalancada en la ética”, pero puede avanzarse hacia una formulación cuantitativa de estas cuestiones. Pero una empresa municipal de agua o recogida de residuos, tienen también una misión en sus estatuto de creación, unas expectativas que cumplir sobre lo que se espera de ellas, y un sentido de permanencia en el tiempo, para lo que una buena gestión económica y financiera es esencial.

La materialidad de las expectativas de los “stake holders” sería, pues, un punto a desarrollar en la GRSCC, definiendo esa información para el consejo de administración de la empresa, y teniéndolo en cuenta para el plan de actuación o estratégico y comunicación, y el plan de gestión.

Gobernanza y separación de supervisión y control de la ejecutividad

Incluso en empresas medianas no cotizadas se ve la necesidad de separar el poder ejecutivo de la supervisión y control de los órganos de gobierno, e intentar que las decisiones no se tomen de hecho de forma individualizada sino colectiva. El consejo tiene una referencia importante que es la evolución del valor de la empresa, dentro de una visión a largo plazo en la que cuenta la rentabilidad. Piensan sobre la mejor manera de ganar en capacidad operativa accediendo a capitales o reinvirtiendo, o mediante operaciones de compras y fusiones. Diseñan la estrategia, la siguen, controlan e identifican errores en la misma. Apoyan a los directivos en la implantación de la estrategia, y son fuente de iniciativas e impulsos. Fomentan la comunicación dentro y fuera de la organización. Cuidan que la formación, incorporaciones y promociones se correspondan con los criterios de profesionalidad de la organización. Establecen objetivos y alinean y armonizan los intereses del consejo, accionistas, y ejecutivos. Incorporan la GRSCC como eficiencia y ética del negocio. El consejo rinde cuentas a los accionistas y tiene en cuenta sus expectativas para proponerles planes a futuro.

En el caso de las fundaciones bancarias la fundación es un “stake holder” de importancia excepcional, pero por ley está separado de la toma de decisiones en el banco, interviene nombrando consejeros en el banco, pero no en asuntos de la gestión del mismo.

Algunas empresas medianas tienen también pequeños consejos asesores, que aportan valor a la empresa sugiriendo acciones de manera proactiva y posibilitan cambios si es necesario en la estrategia de la organización; son personas informadas que anticipan situaciones; e independientes en el sentido de que su único interés es el bien de la empresa.

El cumplimiento integrado en la entidad y en la empresa

En cuanto al cumplimiento, también las empresas medianas, públicas o privadas, que se lo plantean son un ejemplo de cómo se pueden simplificar y hacer operativas las cuestiones de cumplimiento, sin montar una estructura que no se pueden permitir. En esencia el cumplimiento no es algo para asignar a un departamento – aunque puede haber alguien que haga un seguimiento mediante un sistema y programa de cumplimiento reportando al consejo-, sino que debe estar embebido en la organización, donde se ha creado un entorno de control y de cumplimiento. Tiene que haber un “feed back” entre la aplicación de las estrategias, los problemas que surgen, y las decisiones que se toman; así como un control de que las directrices del consejo se cumplen. Hay un cumplimiento de la normativa, y un cumplimiento de las directrices del consejo o patronato.

En algunas legislaciones como la bancaria el cumplimiento está muy bien definido, y todas las entidades tienen una visión de qué se pretende, los procesos y medios necesarios, proporcionales a la entidad de que se trate. La complejidad de la normativa bancaria hace que el cumplimiento sea principalmente “normativo”, y además asociado al llamado riesgo de conducta, cuando el comportamiento inadecuado de los empleados de lugar a problemas legales o de reputación, o simplemente que se aparten de los principios de funcionamiento de la entidad, aunque no se viole una normativa legal.

En otras empresas y entidades, además de las normas legales hay cuestiones que definen en su código de conducta y principios éticos, y se aplica a valores, género, y libertades. En el fondo es una forma de evitar riesgos en cuanto a normativa, y de contribuir a que principios que se consideran por cualquier motivo importante para la empresa, para su reputación en un contexto social determinado, se cumplan. De la forma amplia que tratamos el tema, se incluyen aquí fundaciones y entidades públicas.